- Податки в Польщі: при веденні бізнесу, прибутковий, ПДВ Дана стаття буде цікава і тим хто планує...

- Які податки діють в Польщі?

- Податок на доходи фізичних осіб (ПДФО)

- Оподаткування заробітної плати

- Податки з юридичних осіб

- відшкодування ПДВ

- Подвійне оподаткування в Польщі

- Відповідальність платника податків або що відбувається в разі ухилення?

- Податки в Польщі: при веденні бізнесу, прибутковий, ПДВ

- Чи повинні платити податки в Польщі іноземці?

- Які податки діють в Польщі?

- Податок на доходи фізичних осіб (ПДФО)

- Оподаткування заробітної плати

- Податки з юридичних осіб

- відшкодування ПДВ

- Подвійне оподаткування в Польщі

- Відповідальність платника податків або що відбувається в разі ухилення?

- Податки в Польщі: при веденні бізнесу, прибутковий, ПДВ

- Чи повинні платити податки в Польщі іноземці?

- Які податки діють в Польщі?

- Податок на доходи фізичних осіб (ПДФО)

- Оподаткування заробітної плати

- Податки з юридичних осіб

- відшкодування ПДВ

- Подвійне оподаткування в Польщі

- Відповідальність платника податків або що відбувається в разі ухилення?

Податки в Польщі: при веденні бізнесу, прибутковий, ПДВ

Наша команда-партнер Artmisto

Дана стаття буде цікава і тим хто планує розширювати горизонти свого бізнесу і поглядає в бік відкриття філії в одній з країн Європи, так і для тих, хто замислюється про питання бізнес імміграції через відкриття фірми в Польщі. Питання оподаткування в Польщі буде цікавий як першої, так і другої категорії громадян.

Як і в більшості східноєвропейських країн, ринкове оподаткування в Польщі почало формуватися з 1991 року. Ставка податку для суб'єкта підприємницької діяльності розраховується за прогресивною шкалою - більше заробляєш - вище ставка.

Якщо коротко підсумувати принцип оподаткування, то отримаємо:

- Податок на прибуток ТОВ (SP.z oo) - 19%

- Податок на прибуток членів правління - 19% (члени правління можуть проводити щомісячні збори і приймати рішення про виплату до 10 тис. PLN на кожного учасника правління. Ось ці суми і оподатковуються з означеної ставкою)

- Податок VAT (аналог ПДВ) - базова ставка 23% (із застереженням - є види діяльності, для яких застосовується зменшена або навіть нульова ставка) Оплачується 1 раз в квартал

- При надходженні готівкових коштів на рахунок компанії - 0,5%

Чи повинні платити податки в Польщі іноземці?

Будь-яка людина, незалежно від громадянства, у якого в Польщі присутні особисті і економічні інтереси (наприклад проживання і робота) і який перебуває в Польщі більше 183 днів в році автоматично стає податковим резидентом і зобов'язаний оплачувати податки в Польщі.

Які податки діють в Польщі?

Прямі податки:

- Податок на доходи фізосіб (PIT)

- Корпоративний податок або податок на юр.осіб (CIT)

- Податок на спадщину та дарування

- Податок на цивільно-правові дії (CLAT)

- Сільськогосподарський податок

- лісовий податок

- Податок на нерухомість

- Податок на транспорт

- Податок на тоннаж (міжнародний морський транспорт)

- Податок на розробку корисних копалин

З них податок на транспортні засоби, нерухомість, сільськогосподарський та лісовий є місцевими. Ставки стверджують муніципальні ради в межах, встановлених в Законі про місцеві збори.

Непрямі податки:

- ПДВ (VAT)

- акцизний збір

- Податок на ігри зі ставками в грошовій або натуральній формі

Місцеві громади - гміни - можуть вводити свої податки: курортний і ринковий збір, податок на собак, на рекламу і т. П.

Податок на доходи фізичних осіб (ПДФО)

Чи сплачується прибутковий податок у Польщі як резидентами так і нерезидентами. До резидентів належать громадяни іншої держави, за умови безперервного перебування на території країни більше 183 днів на рік

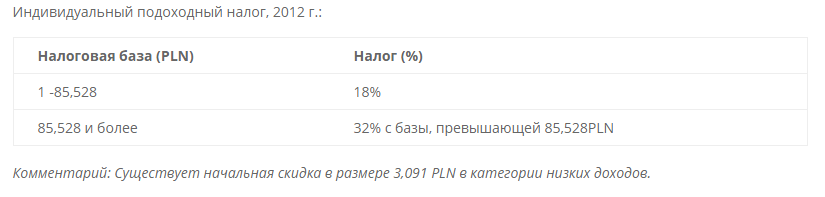

При розрахунку ПДФО використовується прогресивна шкала. Неоподатковуваний річний доход складає 3091 злотий. Незважаючи на відсутність зобов'язань по сплаті податків, ці особи зобов'язані подати декларацію за відповідний період.

- За ставкою 18% оподатковується дохід до 85 528 PLN (за вирахуванням 556,02 злотих податку з неоподатковуваного мінімуму).

- Для доходів понад цієї суми використовується ставка 32%.

Місцевими громадами податок на нерухомість в Польщі встановлюється в фізичних величинах. Граничні ставки встановлюються на республіканському рівні. Базою служить його цільове використання та площа.

Доходи від приросту капіталу (дивіденди, продаж цінних паперів і т. П.) Обкладаються 19% податком. За такою самою ставкою оподатковуються доходи від несільськогосподарської економічної діяльності, продажу нерухомості.

Виплати відсотків і роялті для резидента зменшаться після сплати податку джерелом на 18%, для нерезидента - на 19%.

Оподаткування заробітної плати

Крім податку з фізичних осіб із зарплати щомісяця утримуються внески в систему соціального страхування - ZUS. Роботодавець і працівник порівну поповнюють пенсійний фонд, роботодавець оплачує страховий внесок від нещасного випадку, працівник - на медичне обслуговування та народження дитини. Сумісники виплачують ці внески за першим місцем роботи.

Ставки соцстраху на 2015 рік

- пенсійне страхування - 19,52%.

- страхування на випадок інвалідності - 8,00%.

- медичне страхування - 2,45%.

Цим податки в Польщі з зарплати не вичерпуються: невеликі кошти утримуються і на інші цілі.

Податки з юридичних осіб

Природний інтерес викликають податки при веденні бізнесу в Польщі, особливо якщо ведуть його або володіють нею іноземці. Різниця між резидентом і нерезидентом (не юридичним особою) тільки в тому, що нерезидент сплачує податок на прибуток в Польщі, отриманий тільки з місцевих джерел.

Основні податки:

- Податок на прибуток. Загальна ставка - 19%. База оподаткування стандартна: різниця між виручкою і певними державою витратами.

- Податок на додану вартість (VAT). Ставка цього податку: 0, 5, 8 і 23%. Соціально значущі продукти і послуги не обкладаються VAT. Це молочна продукція, поштові, банківські, страхові, медичні послуги. Це наука, культура, освіта. І, звичайно, експорт. 8% закладено в ліках, перевезеннях пасажирів і послуги готельєрів. 5% - в бакалії, готової їжі і деяких інших позиціях.

- Акцизний збір. До підакцизних товарів віднесено нафтопродукти, електроенергія, алкоголь, сигарети, автомобілі з двигунами об'ємом понад 2 тис. См3.

зображення з сайту POLBIZ

Юридичні особи звільнені від сплати податків з доходів у сільськогосподарській сфері, лісовому господарстві (з винятками в обох галузях). Платники податку з тоннажу - також в цій групі. Про те, які податки в Польщі працюють на майбутнє, свідчить такий факт: Законодавець допускає відрахування (до 50%) з податкової бази підприємства витрат на придбання передових технологій. Передбачені відрахування частини витрат на благодійність.

Товариство з обмеженою відповідальністю (Spółka z oo) - найбільш приваблива форма організації бізнесу. Воно може бути утворено нерезидентом - особисто або за дорученням - при наявності закордонного паспорта. Але якщо засновником ТОВ одноосібно захоче стати юридична особа з єдиним власником, зареєструвати таке підприємство не вдасться.

Як відкрити фірму в Польщі і яку форму власності вибрати, читайте тут - napolshu.com/kak-otkryt-firmu-v-polsheСтатутний капітал для відкриття ТОВ всього 5 тис. Злотих (близько 1100 євро), який необов'язково вносити на рахунок фірми при реєстрації: досить підписаної декларації. Наявність декількох засновників дозволяє помітно зменшити податкове навантаження. Громадянин Польщі серед них не потрібно і не дає ніяких преференцій: податки в Польщі для іноземців не відрізняються особливими ставками.

ТОВ не може бути створено або потребує ліцензування в наступних сферах:

- банківська система

- фінансові ринки,

- страхування,

- пенсійні фонди.

Крім цього, деякі види діяльності вимагають державного дозволу, концесії або згоди. В окремих випадках необхідно підтвердження кваліфікації. При реєстрації обов'язковий один основний вид діяльності, супутніх - дев'ять. Після внесення в реєстр (KRS) і отримання податкового ідентифікаційного номера можна приступати до роботи.

У тому, які податки платить ТОВ в Польщі в порівнянні з іншими європейськими країнами, великих відмінностей немає.Підприємство з такою формою власності платить податок з прибутку (CIT) і ПДВ (VAT).Якщо обсяг коштів, що підлягають оподаткуванню, вище обсягу прибутку (підприємство зазнало збитків), то в наступні 5 років можна знижувати прибуток на суму, що не перевищує 50% річних збитків.

Звітність по податках в Польщі щомісячна або квартальна, податковий період - календарний рік.

відшкодування ПДВ

Відповідно до законодавства повернення податків в Польщі передбачений тільки для фізичних осіб-мандрівників, які не мають постійного місця проживання в країнах Євросоюзу. Поверненню підлягає ПДВ, включений у вартість товару. При покупці товарів слід уточнити, чи буде виданий документ на повернення податку. Такі місця роздрібної торгівлі відзначені спеціальним знаком TAX FREE, в них повинні бути «Правила повернення податку» російською мовою.

Як повернути VAT на покупки в Європі, читайте тут -

Право на повернення настає при вартості покупки більш ніж на 200 злотих (без ПДВ). Запакований товар необхідно пред'явити на митниці в тримісячний термін від дати покупки. На чеку, скріплених з фактурою VAT, ставиться штамп і підпис відповідальної особи в пункті перетину кордону. Попереднє електронне повідомлення митної служби значно прискорить цю процедуру. З завіреним документом протягом 10 місяців слід звернутися в магазин і там отримати ПДВ. Можна це зробити і в своїй країні.

Подвійне оподаткування в Польщі

З метою оптимізації сплати податків 92 країни підписали угоду про уникнення подвійного оподаткування з Польщею, припинення ухилення від податків.

Наприклад, Конвенція між Урядами України та Республіки Польща від 12.01.93 складається з 30 статей, в яких детально описані методи (розподільчий, податковий кредит і т. Д.) Оподаткування доходів всіх категорій осіб і капіталу, порядок обміну інформацією.

Відповідальність платника податків або що відбувається в разі ухилення?

Підприємець повинен чітко уявляти, що буде в разі несплати податку в Польщі, приховуванні джерел доходу, заниження його обсягу. Адміністративне та кримінальне покарання передбачено, однак не є самоціллю. Наголос робиться на погашення заборгованості по податках.

Широко використовуються податкові санкції, такі як відсотки за прострочення, позбавлення пільг, перегляд податкової бази, додаткові податкові зобов'язання. Вони можуть бути застосовані паралельно з покаранням, передбаченим Кримінально-фінансовим кодексом.

висновок

В цілому податкова система Польщі сприяє бізнесу, в тому числі і дрібному. Приваблива країна і для іноземців. Разом з тим пошук вільної ніші для бізнес-проекту вимагає ретельного аналізу економічної ситуації.

Індекс Джині в Польщі - найвищий в ЄС. Він свідчить, що різниця в заробітних платах по регіонах досить велика. Це дозволяє маневрувати виробничими потужностями, оптимізуючи тим самим податкове навантаження на підприємство. Результат - збільшення прибутку.

Податки в Польщі: при веденні бізнесу, прибутковий, ПДВ

Дана стаття буде цікава і тим хто планує розширювати горизонти свого бізнесу і поглядає в бік відкриття філії в одній з країн Європи, так і для тих, хто замислюється про питання бізнес імміграції через відкриття фірми в Польщі. Питання оподаткування в Польщі буде цікавий як першої, так і другої категорії громадян.

Як і в більшості східноєвропейських країн, ринкове оподаткування в Польщі почало формуватися з 1991 року. Ставка податку для суб'єкта підприємницької діяльності розраховується за прогресивною шкалою - більше заробляєш - вище ставка.

Якщо коротко підсумувати принцип оподаткування, то отримаємо:

- Податок на прибуток ТОВ (SP.z oo) - 19%

- Податок на прибуток членів правління - 19% (члени правління можуть проводити щомісячні збори і приймати рішення про виплату до 10 тис. PLN на кожного учасника правління. Ось ці суми і оподатковуються з означеної ставкою)

- Податок VAT (аналог ПДВ) - базова ставка 23% (із застереженням - є види діяльності, для яких застосовується зменшена або навіть нульова ставка) Оплачується 1 раз в квартал

- При надходженні готівкових коштів на рахунок компанії - 0,5%

Чи повинні платити податки в Польщі іноземці?

Будь-яка людина, незалежно від громадянства, у якого в Польщі присутні особисті і економічні інтереси (наприклад проживання і робота) і який перебуває в Польщі більше 183 днів в році автоматично стає податковим резидентом і зобов'язаний оплачувати податки в Польщі.

Які податки діють в Польщі?

Прямі податки:

- Податок на доходи фізосіб (PIT)

- Корпоративний податок або податок на юр.осіб (CIT)

- Податок на спадщину та дарування

- Податок на цивільно-правові дії (CLAT)

- Сільськогосподарський податок

- лісовий податок

- Податок на нерухомість

- Податок на транспорт

- Податок на тоннаж (міжнародний морський транспорт)

- Податок на розробку корисних копалин

З них податок на транспортні засоби, нерухомість, сільськогосподарський та лісовий є місцевими. Ставки стверджують муніципальні ради в межах, встановлених в Законі про місцеві збори.

Непрямі податки:

- ПДВ (VAT)

- акцизний збір

- Податок на ігри зі ставками в грошовій або натуральній формі

Місцеві громади - гміни - можуть вводити свої податки: курортний і ринковий збір, податок на собак, на рекламу і т. П.

Податок на доходи фізичних осіб (ПДФО)

Чи сплачується прибутковий податок у Польщі як резидентами так і нерезидентами. До резидентів належать громадяни іншої держави, за умови безперервного перебування на території країни більше 183 днів на рік

При розрахунку ПДФО використовується прогресивна шкала. Неоподатковуваний річний доход складає 3091 злотий. Незважаючи на відсутність зобов'язань по сплаті податків, ці особи зобов'язані подати декларацію за відповідний період.

- За ставкою 18% оподатковується дохід до 85 528 PLN (за вирахуванням 556,02 злотих податку з неоподатковуваного мінімуму).

- Для доходів понад цієї суми використовується ставка 32%.

Місцевими громадами податок на нерухомість в Польщі встановлюється в фізичних величинах. Граничні ставки встановлюються на республіканському рівні. Базою служить його цільове використання та площа.

Доходи від приросту капіталу (дивіденди, продаж цінних паперів і т. П.) Обкладаються 19% податком. За такою самою ставкою оподатковуються доходи від несільськогосподарської економічної діяльності, продажу нерухомості.

Виплати відсотків і роялті для резидента зменшаться після сплати податку джерелом на 18%, для нерезидента - на 19%.

Оподаткування заробітної плати

Крім податку з фізичних осіб із зарплати щомісяця утримуються внески в систему соціального страхування - ZUS. Роботодавець і працівник порівну поповнюють пенсійний фонд, роботодавець оплачує страховий внесок від нещасного випадку, працівник - на медичне обслуговування та народження дитини. Сумісники виплачують ці внески за першим місцем роботи.

Ставки соцстраху на 2015 рік

- пенсійне страхування - 19,52%.

- страхування на випадок інвалідності - 8,00%.

- медичне страхування - 2,45%.

Цим податки в Польщі з зарплати не вичерпуються: невеликі кошти утримуються і на інші цілі.

Податки з юридичних осіб

Природний інтерес викликають податки при веденні бізнесу в Польщі, особливо якщо ведуть його або володіють нею іноземці. Різниця між резидентом і нерезидентом (не юридичним особою) тільки в тому, що нерезидент сплачує податок на прибуток в Польщі, отриманий тільки з місцевих джерел.

Основні податки:

- Податок на прибуток. Загальна ставка - 19%. База оподаткування стандартна: різниця між виручкою і певними державою витратами.

- Податок на додану вартість (VAT). Ставка цього податку: 0, 5, 8 і 23%. Соціально значущі продукти і послуги не обкладаються VAT. Це молочна продукція, поштові, банківські, страхові, медичні послуги. Це наука, культура, освіта. І, звичайно, експорт. 8% закладено в ліках, перевезеннях пасажирів і послуги готельєрів. 5% - в бакалії, готової їжі і деяких інших позиціях.

- Акцизний збір. До підакцизних товарів віднесено нафтопродукти, електроенергія, алкоголь, сигарети, автомобілі з двигунами об'ємом понад 2 тис. См3.

зображення з сайту POLBIZ

Юридичні особи звільнені від сплати податків з доходів у сільськогосподарській сфері, лісовому господарстві (з винятками в обох галузях). Платники податку з тоннажу - також в цій групі. Про те, які податки в Польщі працюють на майбутнє, свідчить такий факт: Законодавець допускає відрахування (до 50%) з податкової бази підприємства витрат на придбання передових технологій. Передбачені відрахування частини витрат на благодійність.

Товариство з обмеженою відповідальністю (Spółka z oo) - найбільш приваблива форма організації бізнесу. Воно може бути утворено нерезидентом - особисто або за дорученням - при наявності закордонного паспорта. Але якщо засновником ТОВ одноосібно захоче стати юридична особа з єдиним власником, зареєструвати таке підприємство не вдасться.

Як відкрити фірму в Польщі і яку форму власності вибрати, читайте тут - napolshu.com/kak-otkryt-firmu-v-polsheСтатутний капітал для відкриття ТОВ всього 5 тис. Злотих (близько 1100 євро), який необов'язково вносити на рахунок фірми при реєстрації: досить підписаної декларації. Наявність декількох засновників дозволяє помітно зменшити податкове навантаження. Громадянин Польщі серед них не потрібно і не дає ніяких преференцій: податки в Польщі для іноземців не відрізняються особливими ставками.

ТОВ не може бути створено або потребує ліцензування в наступних сферах:

- банківська система

- фінансові ринки,

- страхування,

- пенсійні фонди.

Крім цього, деякі види діяльності вимагають державного дозволу, концесії або згоди. В окремих випадках необхідно підтвердження кваліфікації. При реєстрації обов'язковий один основний вид діяльності, супутніх - дев'ять. Після внесення в реєстр (KRS) і отримання податкового ідентифікаційного номера можна приступати до роботи.

У тому, які податки платить ТОВ в Польщі в порівнянні з іншими європейськими країнами, великих відмінностей немає.Підприємство з такою формою власності платить податок з прибутку (CIT) і ПДВ (VAT).Якщо обсяг коштів, що підлягають оподаткуванню, вище обсягу прибутку (підприємство зазнало збитків), то в наступні 5 років можна знижувати прибуток на суму, що не перевищує 50% річних збитків.

Звітність по податках в Польщі щомісячна або квартальна, податковий період - календарний рік.

відшкодування ПДВ

Відповідно до законодавства повернення податків в Польщі передбачений тільки для фізичних осіб-мандрівників, які не мають постійного місця проживання в країнах Євросоюзу. Поверненню підлягає ПДВ, включений у вартість товару. При покупці товарів слід уточнити, чи буде виданий документ на повернення податку. Такі місця роздрібної торгівлі відзначені спеціальним знаком TAX FREE, в них повинні бути «Правила повернення податку» російською мовою.

Як повернути VAT на покупки в Європі, читайте тут -

Право на повернення настає при вартості покупки більш ніж на 200 злотих (без ПДВ). Запакований товар необхідно пред'явити на митниці в тримісячний термін від дати покупки. На чеку, скріплених з фактурою VAT, ставиться штамп і підпис відповідальної особи в пункті перетину кордону. Попереднє електронне повідомлення митної служби значно прискорить цю процедуру. З завіреним документом протягом 10 місяців слід звернутися в магазин і там отримати ПДВ. Можна це зробити і в своїй країні.

Подвійне оподаткування в Польщі

З метою оптимізації сплати податків 92 країни підписали угоду про уникнення подвійного оподаткування з Польщею, припинення ухилення від податків.

Наприклад, Конвенція між Урядами України та Республіки Польща від 12.01.93 складається з 30 статей, в яких детально описані методи (розподільчий, податковий кредит і т. Д.) Оподаткування доходів всіх категорій осіб і капіталу, порядок обміну інформацією.

Відповідальність платника податків або що відбувається в разі ухилення?

Підприємець повинен чітко уявляти, що буде в разі несплати податку в Польщі, приховуванні джерел доходу, заниження його обсягу. Адміністративне та кримінальне покарання передбачено, однак не є самоціллю. Наголос робиться на погашення заборгованості по податках.

Широко використовуються податкові санкції, такі як відсотки за прострочення, позбавлення пільг, перегляд податкової бази, додаткові податкові зобов'язання. Вони можуть бути застосовані паралельно з покаранням, передбаченим Кримінально-фінансовим кодексом.

висновок

В цілому податкова система Польщі сприяє бізнесу, в тому числі і дрібному. Приваблива країна і для іноземців. Разом з тим пошук вільної ніші для бізнес-проекту вимагає ретельного аналізу економічної ситуації.

Індекс Джині в Польщі - найвищий в ЄС. Він свідчить, що різниця в заробітних платах по регіонах досить велика. Це дозволяє маневрувати виробничими потужностями, оптимізуючи тим самим податкове навантаження на підприємство. Результат - збільшення прибутку.

Податки в Польщі: при веденні бізнесу, прибутковий, ПДВ

Дана стаття буде цікава і тим хто планує розширювати горизонти свого бізнесу і поглядає в бік відкриття філії в одній з країн Європи, так і для тих, хто замислюється про питання бізнес імміграції через відкриття фірми в Польщі. Питання оподаткування в Польщі буде цікавий як першої, так і другої категорії громадян.

Як і в більшості східноєвропейських країн, ринкове оподаткування в Польщі почало формуватися з 1991 року. Ставка податку для суб'єкта підприємницької діяльності розраховується за прогресивною шкалою - більше заробляєш - вище ставка.

Якщо коротко підсумувати принцип оподаткування, то отримаємо:

- Податок на прибуток ТОВ (SP.z oo) - 19%

- Податок на прибуток членів правління - 19% (члени правління можуть проводити щомісячні збори і приймати рішення про виплату до 10 тис. PLN на кожного учасника правління. Ось ці суми і оподатковуються з означеної ставкою)

- Податок VAT (аналог ПДВ) - базова ставка 23% (із застереженням - є види діяльності, для яких застосовується зменшена або навіть нульова ставка) Оплачується 1 раз в квартал

- При надходженні готівкових коштів на рахунок компанії - 0,5%

Чи повинні платити податки в Польщі іноземці?

Будь-яка людина, незалежно від громадянства, у якого в Польщі присутні особисті і економічні інтереси (наприклад проживання і робота) і який перебуває в Польщі більше 183 днів в році автоматично стає податковим резидентом і зобов'язаний оплачувати податки в Польщі.

Які податки діють в Польщі?

Прямі податки:

- Податок на доходи фізосіб (PIT)

- Корпоративний податок або податок на юр.осіб (CIT)

- Податок на спадщину та дарування

- Податок на цивільно-правові дії (CLAT)

- Сільськогосподарський податок

- лісовий податок

- Податок на нерухомість

- Податок на транспорт

- Податок на тоннаж (міжнародний морський транспорт)

- Податок на розробку корисних копалин

З них податок на транспортні засоби, нерухомість, сільськогосподарський та лісовий є місцевими. Ставки стверджують муніципальні ради в межах, встановлених в Законі про місцеві збори.

Непрямі податки:

- ПДВ (VAT)

- акцизний збір

- Податок на ігри зі ставками в грошовій або натуральній формі

Місцеві громади - гміни - можуть вводити свої податки: курортний і ринковий збір, податок на собак, на рекламу і т. П.

Податок на доходи фізичних осіб (ПДФО)

Чи сплачується прибутковий податок у Польщі як резидентами так і нерезидентами. До резидентів належать громадяни іншої держави, за умови безперервного перебування на території країни більше 183 днів на рік

При розрахунку ПДФО використовується прогресивна шкала. Неоподатковуваний річний доход складає 3091 злотий. Незважаючи на відсутність зобов'язань по сплаті податків, ці особи зобов'язані подати декларацію за відповідний період.

- За ставкою 18% оподатковується дохід до 85 528 PLN (за вирахуванням 556,02 злотих податку з неоподатковуваного мінімуму).

- Для доходів понад цієї суми використовується ставка 32%.

Місцевими громадами податок на нерухомість в Польщі встановлюється в фізичних величинах. Граничні ставки встановлюються на республіканському рівні. Базою служить його цільове використання та площа.

Доходи від приросту капіталу (дивіденди, продаж цінних паперів і т. П.) Обкладаються 19% податком. За такою самою ставкою оподатковуються доходи від несільськогосподарської економічної діяльності, продажу нерухомості.

Виплати відсотків і роялті для резидента зменшаться після сплати податку джерелом на 18%, для нерезидента - на 19%.

Оподаткування заробітної плати

Крім податку з фізичних осіб із зарплати щомісяця утримуються внески в систему соціального страхування - ZUS. Роботодавець і працівник порівну поповнюють пенсійний фонд, роботодавець оплачує страховий внесок від нещасного випадку, працівник - на медичне обслуговування та народження дитини. Сумісники виплачують ці внески за першим місцем роботи.

Ставки соцстраху на 2015 рік

- пенсійне страхування - 19,52%.

- страхування на випадок інвалідності - 8,00%.

- медичне страхування - 2,45%.

Цим податки в Польщі з зарплати не вичерпуються: невеликі кошти утримуються і на інші цілі.

Податки з юридичних осіб

Природний інтерес викликають податки при веденні бізнесу в Польщі, особливо якщо ведуть його або володіють нею іноземці. Різниця між резидентом і нерезидентом (не юридичним особою) тільки в тому, що нерезидент сплачує податок на прибуток в Польщі, отриманий тільки з місцевих джерел.

Основні податки:

- Податок на прибуток. Загальна ставка - 19%. База оподаткування стандартна: різниця між виручкою і певними державою витратами.

- Податок на додану вартість (VAT). Ставка цього податку: 0, 5, 8 і 23%. Соціально значущі продукти і послуги не обкладаються VAT. Це молочна продукція, поштові, банківські, страхові, медичні послуги. Це наука, культура, освіта. І, звичайно, експорт. 8% закладено в ліках, перевезеннях пасажирів і послуги готельєрів. 5% - в бакалії, готової їжі і деяких інших позиціях.

- Акцизний збір. До підакцизних товарів віднесено нафтопродукти, електроенергія, алкоголь, сигарети, автомобілі з двигунами об'ємом понад 2 тис. См3.

зображення з сайту POLBIZ

Юридичні особи звільнені від сплати податків з доходів у сільськогосподарській сфері, лісовому господарстві (з винятками в обох галузях). Платники податку з тоннажу - також в цій групі. Про те, які податки в Польщі працюють на майбутнє, свідчить такий факт: Законодавець допускає відрахування (до 50%) з податкової бази підприємства витрат на придбання передових технологій. Передбачені відрахування частини витрат на благодійність.

Товариство з обмеженою відповідальністю (Spółka z oo) - найбільш приваблива форма організації бізнесу. Воно може бути утворено нерезидентом - особисто або за дорученням - при наявності закордонного паспорта. Але якщо засновником ТОВ одноосібно захоче стати юридична особа з єдиним власником, зареєструвати таке підприємство не вдасться.

Як відкрити фірму в Польщі і яку форму власності вибрати, читайте тут - napolshu.com/kak-otkryt-firmu-v-polsheСтатутний капітал для відкриття ТОВ всього 5 тис. Злотих (близько 1100 євро), який необов'язково вносити на рахунок фірми при реєстрації: досить підписаної декларації. Наявність декількох засновників дозволяє помітно зменшити податкове навантаження. Громадянин Польщі серед них не потрібно і не дає ніяких преференцій: податки в Польщі для іноземців не відрізняються особливими ставками.

ТОВ не може бути створено або потребує ліцензування в наступних сферах:

- банківська система

- фінансові ринки,

- страхування,

- пенсійні фонди.

Крім цього, деякі види діяльності вимагають державного дозволу, концесії або згоди. В окремих випадках необхідно підтвердження кваліфікації. При реєстрації обов'язковий один основний вид діяльності, супутніх - дев'ять. Після внесення в реєстр (KRS) і отримання податкового ідентифікаційного номера можна приступати до роботи.

У тому, які податки платить ТОВ в Польщі в порівнянні з іншими європейськими країнами, великих відмінностей немає.Підприємство з такою формою власності платить податок з прибутку (CIT) і ПДВ (VAT).Якщо обсяг коштів, що підлягають оподаткуванню, вище обсягу прибутку (підприємство зазнало збитків), то в наступні 5 років можна знижувати прибуток на суму, що не перевищує 50% річних збитків.

Звітність по податках в Польщі щомісячна або квартальна, податковий період - календарний рік.

відшкодування ПДВ

Відповідно до законодавства повернення податків в Польщі передбачений тільки для фізичних осіб-мандрівників, які не мають постійного місця проживання в країнах Євросоюзу. Поверненню підлягає ПДВ, включений у вартість товару. При покупці товарів слід уточнити, чи буде виданий документ на повернення податку. Такі місця роздрібної торгівлі відзначені спеціальним знаком TAX FREE, в них повинні бути «Правила повернення податку» російською мовою.

Як повернути VAT на покупки в Європі, читайте тут -

Право на повернення настає при вартості покупки більш ніж на 200 злотих (без ПДВ). Запакований товар необхідно пред'явити на митниці в тримісячний термін від дати покупки. На чеку, скріплених з фактурою VAT, ставиться штамп і підпис відповідальної особи в пункті перетину кордону. Попереднє електронне повідомлення митної служби значно прискорить цю процедуру. З завіреним документом протягом 10 місяців слід звернутися в магазин і там отримати ПДВ. Можна це зробити і в своїй країні.

Подвійне оподаткування в Польщі

З метою оптимізації сплати податків 92 країни підписали угоду про уникнення подвійного оподаткування з Польщею, припинення ухилення від податків.

Наприклад, Конвенція між Урядами України та Республіки Польща від 12.01.93 складається з 30 статей, в яких детально описані методи (розподільчий, податковий кредит і т. Д.) Оподаткування доходів всіх категорій осіб і капіталу, порядок обміну інформацією.

Відповідальність платника податків або що відбувається в разі ухилення?

Підприємець повинен чітко уявляти, що буде в разі несплати податку в Польщі, приховуванні джерел доходу, заниження його обсягу. Адміністративне та кримінальне покарання передбачено, однак не є самоціллю. Наголос робиться на погашення заборгованості по податках.

Широко використовуються податкові санкції, такі як відсотки за прострочення, позбавлення пільг, перегляд податкової бази, додаткові податкові зобов'язання. Вони можуть бути застосовані паралельно з покаранням, передбаченим Кримінально-фінансовим кодексом.

висновок

В цілому податкова система Польщі сприяє бізнесу, в тому числі і дрібному. Приваблива країна і для іноземців. Разом з тим пошук вільної ніші для бізнес-проекту вимагає ретельного аналізу економічної ситуації.

Індекс Джині в Польщі - найвищий в ЄС. Він свідчить, що різниця в заробітних платах по регіонах досить велика. Це дозволяє маневрувати виробничими потужностями, оптимізуючи тим самим податкове навантаження на підприємство. Результат - збільшення прибутку.

Які податки діють в Польщі?Які податки діють в Польщі?

Які податки діють в Польщі?

Які податки діють в Польщі?

Відповідальність платника податків або що відбувається в разі ухилення?

Які податки діють в Польщі?

Відповідальність платника податків або що відбувається в разі ухилення?

Які податки діють в Польщі?

Відповідальність платника податків або що відбувається в разі ухилення?